{kind=link}

もうすぐ新年度。この春から働き始める新入社員の方が、生命保険の勧誘を受ける機会が増えると思います。

「若いうちに入った方が保険料がお得」とも聞きますが、生命保険に入るか否かは、どう判断したらいいのでしょうか。

ファイナンシャルプランナーの岩城みずほさんに聞きました。

👉この記事のポイント

・まず公的保険がカバーしてくれる保障、してくれないことを知ろう

・給料半年分の蓄えをつくろう

・ネット保険を活用しよう

【関連記事】初任給、どのくらい貯金すればいい?投資は?おかねのプロが新入社員に伝えたい「給料の使い方」4つのポイント

そもそも「保険」って?

「保険」には大きく分けて、公的年金保険、公的医療保険、雇用保険など、国が制度としてつくっている「公的保険」と、民間の保険会社が取り扱う「民間保険」の2種類があります。

前者は原則として強制加入です。一方、後者は個人個人が任意で加入します。

今回のテーマ「生命保険」は、民間保険の一つです。

保障の内容によって様々な種類がありますが、死亡したときに残された家族などが保険金を受け取れる「死亡保険」や、病気や怪我で入院や手術、通院等をしたときに給付金が支払われる「医療保険」などが、代表的です。

まずは「公的保険」で受けられる保障を知ろう

「そもそも生命保険に入るべきか分からない」「入るとしても、たくさんあるのでどれがいいのか分からない」と感じる人は少なくないと思います。

岩城さんは、「まずは、公的保険でどんな保障が受けられるのか知ることが大切です」と話します。

「日本は公的保険制度が充実している国です。公的保険の中身を知った上で、『足りない』と感じる部分を、民間の生命保険で補っていくのが良いでしょう」

では、病気や怪我、死亡など「万が一」が起きた場合、公的保険でどんな保障が受けられるのかを見ていきましょう。

病気や怪我をしたら?

まず、公的医療保険によって、医療費の負担が軽減されます。

日本は「国民皆保険制度」を採っています。会社員は勤務先を通じて各種の健康保険に加入します。フリーランスや自営業などの場合は国民健康保険。公務員の場合は共済組合など、全国民が何らかの公的医療保険に加入することになっています。

そこで多くの人に馴染みがあるのは、「医療費の3割負担」でしょう。

健保、国保などの加入者は、病院の窓口で保険証を提示すれば、原則として6歳から70歳未満は3割、6歳未満は2割、70歳以上は所得や年齢に応じて1〜3割の自己負担で治療が受けられます。

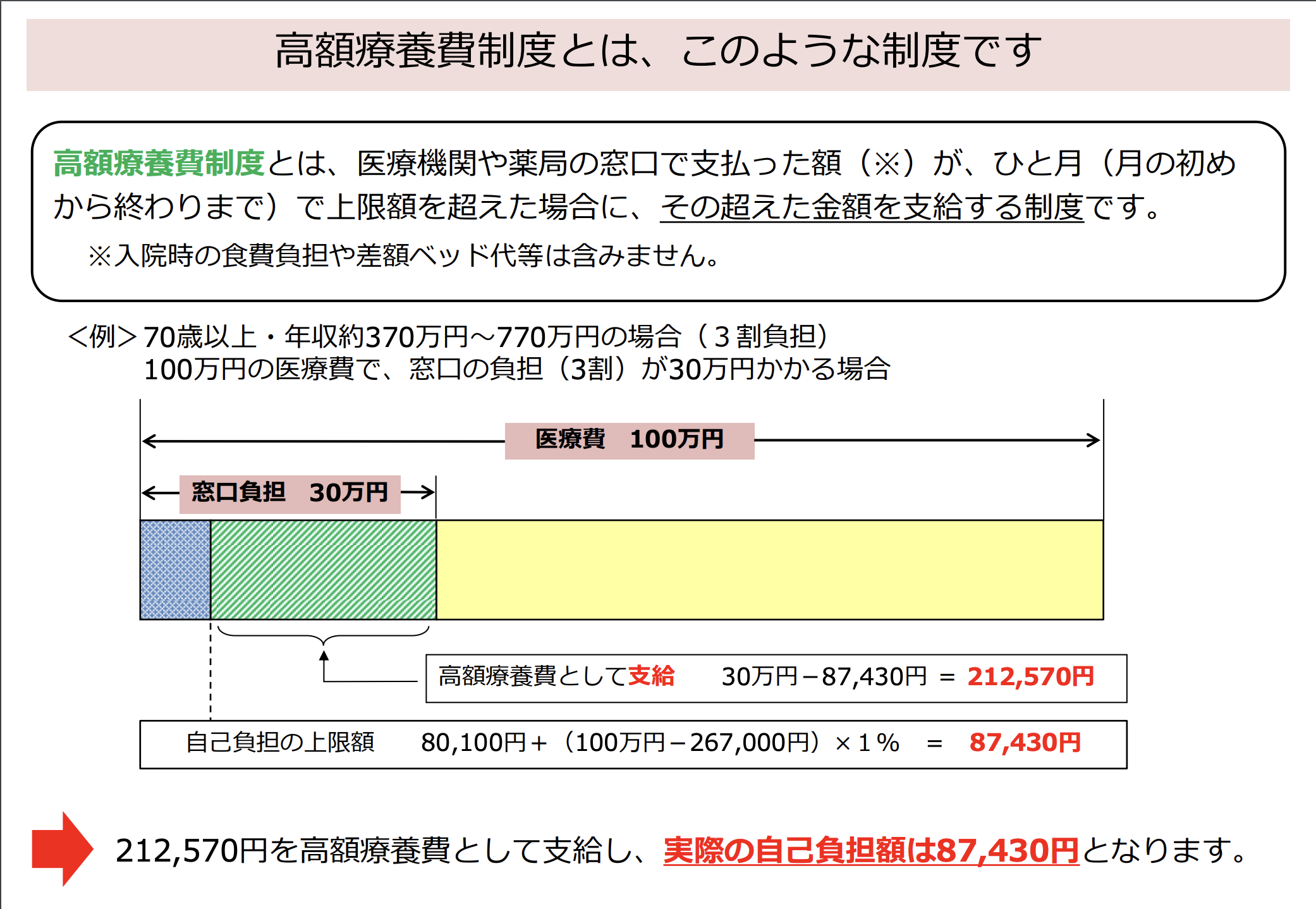

さらに、手術や入院などでひと月の医療費の自己負担額が高額になった場合、一定の金額を超えた分が、あとで払い戻される仕組みもあります。

「高額療養費制度」と呼ばれるものです。

69歳以下で年収約370万〜約770万円の人の場合を例に取ってみましょう。

医療費がひと月で100万円かかったとすると、窓口負担は3割の30万円。しかし、そのうちの21万円2570円は「高額療養費」として払い戻されます。したがって、実際の自己負担額は、総額の1割未満にあたる8万7430円になります。

なお、高額療養費制度の支給対象にならないものもあります。

・入院時の食費負担

・患者が希望して個室等に入院した場合にかかる差額ベッド代

・先進医療、自由診療にあたる治療費

怪我や病気で働けなくなったら?

もし怪我や病気で会社を休み、十分な給料をもらえなくなってしまった場合は、どうすればいいのでしょうか。

健康保険に加入する会社員であれば、「傷病手当金」という保障があります。最長1年6ヶ月にわたって、月給の3分の2程度の金額を受け取ることができます。

療養などが長引き、疾病手当金が受け取れる期間を超えても仕事への復帰が難しい場合は、公的年金の「障害年金」の対象となる可能性があります。

視覚障害や聴覚障害、肢体不自由などの外部障害だけでなく、長期療養が必要ながんや呼吸器疾患、心疾患、統合失調症、うつなども、障害年金の対象となりなります。

子どもや配偶者を残して、自分が先立ってしまったら?

あなたが家計を支えている立場で、万が一、配偶者や子どもを残して、先に亡くなってしまった場合はどうでしょうか。

その場合、配偶者や子どもが「遺族年金」を受け取ることができます。

例えば配偶者と18歳未満の子どもが1人いたとします。

遺族基礎年金として、子がある配偶者が受け取るときは、77万7800円+子の加算額22万3,800円(令和4年度)が子どもが18歳になった年度末まで支払われます。さらに会社員だった場合は、生前の報酬に応じた遺族厚生年金も給付されます。

「半年分の給料」の貯金でカバーできることがほとんど

ここまで、万が一の場合に公的保険で保障される範囲について見てきました。

想像以上に充実した保障があると思われた方もいるかもしれません。

岩城さんは、「公的保険があるため、入院や手術の自己負担額は、普段もらっているお給料の半年分あれば、十分にカバーできます」と話します。

民間の保険は、手術や入院など特定の支払事由に該当しなかった場合は、給付金が支払われません。一方、貯金は、必要なときに用途の制限なく使うことができます。

こうした点から、岩城さんは以下のようにアドバイスします。

「新入社員の方は年齢的にも、病気になるリスクが低く、扶養する家族を抱えていないことがほとんどです」

「万が一に備えて保険に入るのではなく、まずは給料の半年分の貯金を確保することを、おすすめします。目標とする金額が貯まったら、優遇税制があるNISAやiDeCoを使って、中長期的な将来に向けて、お金を増やしていきましょう」

保険を選ぶ際の2つのアドバイス

一方、公的保険だけでは不安に感じる人もいるでしょう。

岩城さんは、その際の心得として「繰り返しになりますが、あくまでも民間保険は、公的保険で足りない分を補うために入るものです。毎月、多額の保険料を支払っていると、貯蓄も難しくなってしまいます。最低限の保障を、なるべく安い保険料で持つようにしましょう」と話します。

選ぶ際は、保険料の安い「ネット保険」を検討してほしいといいます。

「保険料は“純保険料+付加保険料”で成り立っています。純保険料は他の加入者の支払いに回る分なので、どこの保険会社でもあまり変わりません。費用の差が出るのが、保険会社などの人件費などのコストにあたる付加保険料です。当然、ネット保険の方が人件費などが少ないため、付加保険料が低く、保険料が安くなります」

「共済や会社の団体保険も保険料が安いため、おすすめです」

もう一つのアドバイスは、貯蓄目的で保険に入らないこと。

保険商品には、解約時や満期時にお金が戻ってくる商品があります。

「掛け捨てだともったいない」「資産形成のため」などの理由で選ぶ人も多いですが、岩城さんは「貯蓄型保険は、保険と貯蓄という両方に対して保険会社のコストがかかっているため、お金が増えづらい」と話します。

掛け捨ての保険より保険料が高く、解約のタイミングによっては元本を割ってしまうこともあるといいます。

「保険は、最低限の保障がある掛け捨てのものに加入しましょう。安い保険料の分浮いたお金は、先ほども申しましたがNISAやiDeCoなどを優先的に使い、貯蓄に回しましょう。こうした方が、より収益性高く、お金を増やすことができます」

岩城みずほさんのプロフィール

CFP® FIWA® 社会保険労務士。企業年金管理士(確定拠出年金)。高度年金・将来設計コンサルタント。MZ Benefit Consulting 株式会社代表取締役。オフィスべネフィット代表。NPO法人みんなのお金のアドバイザー協会副理事長。金融商品を販売することによるコミッションを得ず、お客様の利益を最大限に、中立的な立場でコンサルティング等を行っている。著書に、『結局、老後2000万円問題ってどうなったんですか?』(サンマーク出版)、『増補版 人生にお金はいくら必要か』(東洋経済新報社)、『「保険でお金を増やす」はリスクがいっぱい』(日本経済新聞出版社)など多数。