{kind=link}

「企業型確定拠出年金」(企業型DC)という制度があります。お勤めの企業で加入している人も多いのではないでしょうか。

企業型DCに加入している人が、退職時にきちんと手続きをしないと、資産が塩漬け状態となる「自動移換者」になってしまいます。

また、手続きをしていたつもりでも、資産が目減りしてしまう場合も……。いったい、どのような点に注意したらいいのでしょうか?

企業型DCは掛け金を企業が拠出し、従業員が運用するという特徴がある制度。投資型の年金制度です。

年金である以上、一部の例外を除いては、原則として受給年齢になるまで資産を引き出すことはできません。

転職先に同じ制度があれば引き継ぐことも可能ですが、そうでない場合は、手数料を払って「個人型」に移す手続きが必要になります。

「個人型」とは、聞き馴染みがある言葉でいえば「iDeCo」のこと。パターンは3つに分かれます。

(1)積み立てを続ける

(2)新規の積み立てはせず、これまで積み立てた分の運用だけ続ける(運用指図者)

(3)手続きをしない(自動移換者)

一番デメリットが大きいのが、(3)の

「自動移換者」。退職から6ヶ月以内に「個人型に移す」手続きをしていないケースが該当します。こうした場合、資金は国民年金基金連合会へと「自動移換」されてしまうのです。

移換時に4000円以上徴収され、さらに毎月52円、年600円以上の手数料が取られます。運用はされず利息もつかないため、手数料だけが延々取られ続ける。つまり、「塩漬け」になってしまうんです。

さらに加入期間にもカウントされなくなってしまって受給開始が遅れるおそれも。このままでは年金として受け取ることすらできません。

国も問題視、でも…

この「自動移換者」についてはかねて問題視されていました。

2018年からは法改正などに伴い事業主に説明義務が課され、連合会による年1度の通知なども政令に明記されたほか、自動移換者について、企業型DCやiDeCoに加入をしていることが確認できれば、手続きなしに資産と記録が移換するようにもなりました。

しかし増加には歯止めがかかっておらず、その数は今年、100万人を超えました。同連合会によると、総額は計2396億円(2020年度決算)。資産がない人が43.7%、25万円以下が35.5%と大半を占めていますが、100万円以上が移換されている人も11.9%います(2021年3月末現在)。

これだけの人数がそうした「落とし穴」にハマってしまっているのは、制度上の課題ではないのでしょうか。BuzzFeed Newsの取材に対し、国民年金基金連合会はこうコメントしました。

「事業主側でも様々工夫をしていただいているところですが、DC制度が普及し、加入者の増加に伴い、自動移換者も増加しているという状況が続いております」

「連合会としては、まずは転職・退職時に自動移換とならないよう企業側での手続きの周知の働きかけを行うとともに、自動移換となった方に対しては、引き続き定期勧奨等に取り組んでいきたいと考えています」

国も同様の問題意識を持っているようで、厚生労働省の担当者も以下のように回答しました。

「これまでの対策を継続していますが、それでも増えているということは、問題意識は厚労省としても持っています。ただ、新たな対策という具体的なところまで検討が進んでいません」

「運用指図者」でマイナスに?

問題は「自動移換者」だけではありません。(2)の「iDeCo」の

「運用指図者」も、場合によっては損をしてしまうことがあります。

口座の運用には「自動移換者」と同様、手数料がかかります。金融機関によって異なりますが、毎月数百円かかることも。企業型DCは勤め先が負担することが多いため、なかなか気が付きづらいポイントかもしれません。

また、積み立ててきた金額や運用の方法次第では、手数料が運用益よりも高くなってしまうこともあるんです。さらに節税メリットもありません。

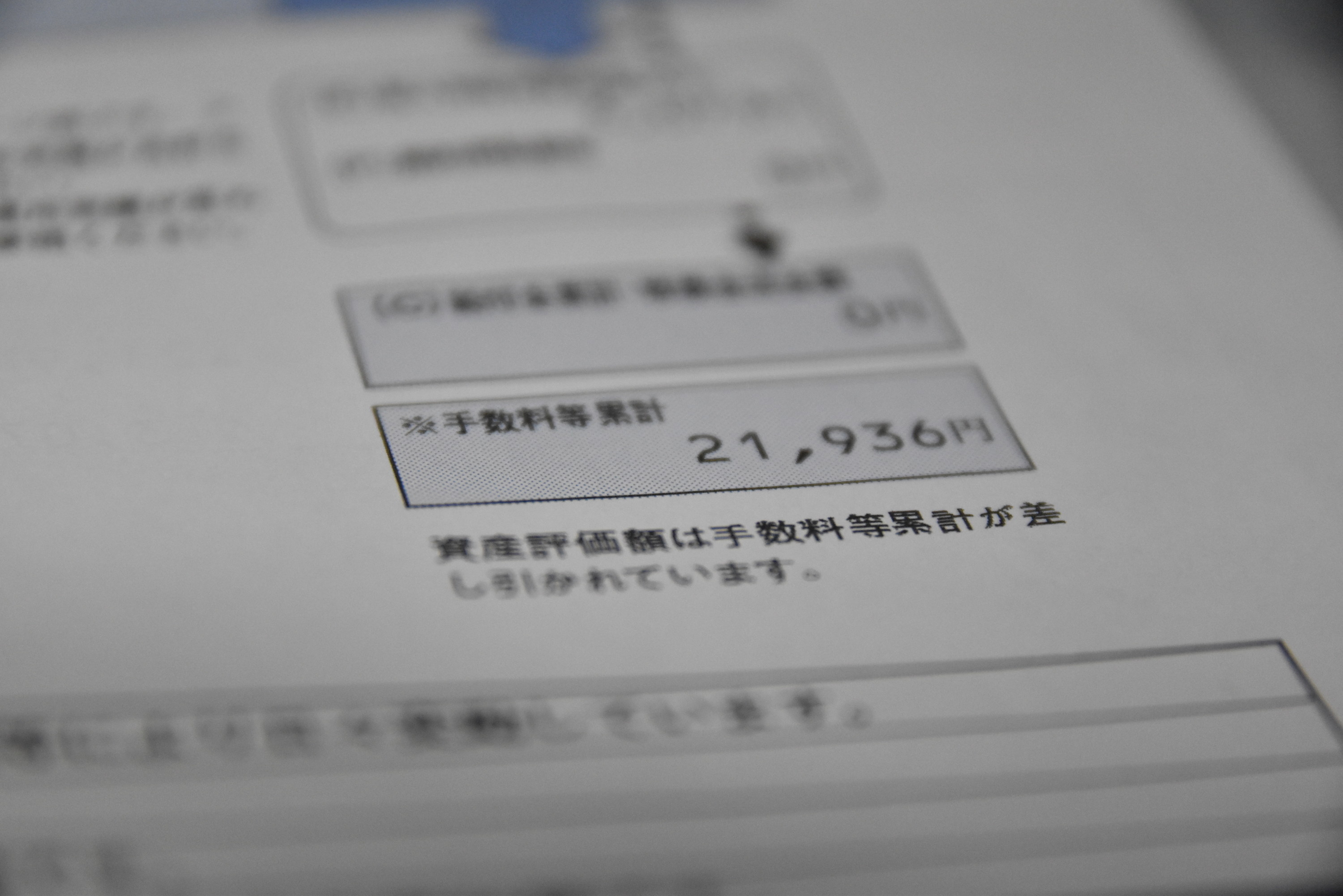

私(記者)の場合、「iDeCo」の口座を開設していたことを忘れて数年にわたって放置してきた結果、マイナスに。年に1度送られてくる明細の「手数料等累計」の金額が、2万円を超え、資産が目減りしていたことが判明しました。

「国民年金基金連合会」のデータによると、「運用指図者」を選んでいる人は今年10月末現在で75万人超。元金の額や投資方法によるため、すべての人が私のような状況に陥っているわけではありませんが、同様のケースは過去にも報じられています。

すでに自分が「運用指図者」「自動移換者」になってしまっている場合、手続きすれば「iDeCo」で積み立てを再開することもできます。

確定拠出年金制度は来年2022年4月に改正され、これまで60歳未満だった「iDeCo」の加入年齢が65歳未満まで引き上げられる見通しです。加えて企業型DCの加入者も、掛け金が上限に達していなければ「iDeCo」を併用できるようになります。

キャリアが複雑化している時代。会社が運用する年金の存在は、ともすれば見落としてしまいがちです。この機会に、ぜひ見直してみてくださいね。

国民年金基金連合会は自動移換者専用のコールセンターを開設しています。問い合わせは03-5958-3736(平日9:00~17:00)まで。