{kind=link}

「目の前のアイテムが一瞬でキャッシュに変わる」と宣伝するスマートフォンアプリ「CASH」が話題を呼んでいる。6月28日のサービス開始と同時に「利用が殺到した」として、運営会社のBANK社は買い取りサービスを一時的に停止した。一方、ネット上では「このサービスは実質的に、お金を貸すサービスではないのか?」という疑問が、相次いで寄せられている。

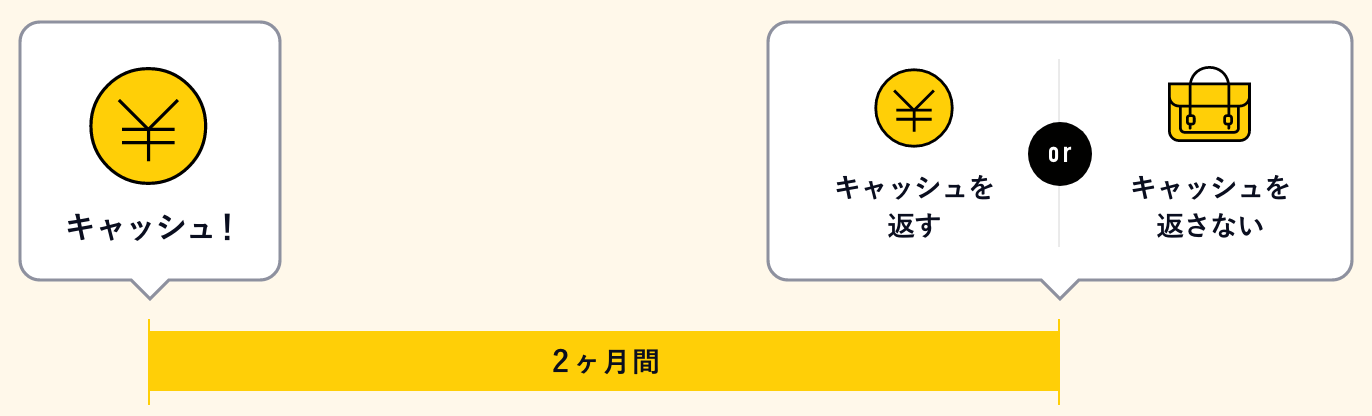

アプリのユーザーは、売りたい品物のブランドやアイテム(時計・ジャケット・財布など)を選択する。そして、品物の写真を撮って送る。すると金額査定(最大2万円)がされ、OKするとお金が振り込まれる。

ユーザーは2カ月以内に、(1)品物を送るか、(2)お金を返す(キャンセル料15%が発生)か、どちらかを選べる。

本当に単なる買い取り?

この仕組みについて、利用規約では、BANK社が利用者から「目的物を買い取るサービス」と説明されている。

だが、CASHの仕組みには、ふつうの売買契約にはない条件がつけられている。

- 2カ月以内なら、ユーザーが契約を解除できる。

- 2カ月以内にユーザーが契約を解除した場合、ユーザーは返金に加えて、15%のキャンセル料を支払う。

これは、売買契約というには特異だ。一般の中古店なら、お金を支払った以上、いち早く品物を手に入れて売却したいはずだ。2カ月も待ったあげく、キャンセルも認めるとは……。

これは、どう捉えるべきなのか。

吉井和明弁護士は、このサービスのような仕組みについて、「実質的には担保付きの貸金となるのではないか」と指摘する。

お金を貸す側には「返してもらえないリスク」がある。そのリスクを軽減するため、お金の代わりに価値のあるものを確保しておいて、返してもらえないときに代わりにもらうのが「担保」の仕組みだ。

「CASH」の仕組みは、裏返せば、次のようになる。

- ユーザーが品物の写真を送ると、お金が振り込まれる。

- ユーザーは契約成立後、2カ月以内に15%の金額とともに、CASHから振り込まれたお金を返金する。

- 返金する代わりに、その品物を差し出すこともできる。

こう考えると、担保付きでお金を貸すことと、実質的には違いがないようにみえる。

吉井弁護士はこう指摘する。

「そもそも、中古品を流通させたいのに、肝心の品物をユーザーのもとにとどめておく必要はありません、これが単なる中古品の流通であるという言い訳自体が、相当不自然と思われます」

「また、UI(ユーザーインターフェース)が返金が前提とする形式をとっていれば、そのことからも、貸金のためのアプリであると考えられます」

実際、BANK社の光本勇介代表は、ウェブサイト「fashionsnap.com」上のインタビューで、「私たちがチャレンジしようとしているのは、あえて既存のフィールドを言うのであれば『消費者金融』なんです」と語り、CASHについて「あえて分かりやすく説明すると『現代版質屋』みたいな物です」と説明している。

さて、CASHが「消費者金融」だとすると、別の問題が出てくる。

まず、ひとつが「貸金業法」の問題だ。

吉井弁護士は指摘する。

「金銭の貸付けや、貸借の媒介を業とするためには、『貸金業者の登録』が必要です。無登録で貸金業を営むと、処罰されます」(10年以下の懲役もしくは3000万円以下の罰金または併科)。

BANK社のサイトには、中古品を扱うための「古物営業法」上の許可表示はある。だが、貸金業登録の表示はない。

金利だとすると年90%?

そして、仮にキャンセル料が「利息」と判断された場合、さらに問題が出てくる。

「仮にキャンセル料が利息だとした場合、2カ月15%という金利。これは年90%もの高金利となります。前倒しして返金しても15%だとすると、さらに高金利になりますね」

「出資法は、高すぎる金利を禁止しています。事業としてお金を貸す場合、年20%を超える利息で契約すれば、処罰されます」(出資法5条、5年以下の懲役または1000万円以下の罰金)。

吉井弁護士は次のように警鐘を鳴らしていた。

「利用規約上、形式的に売買契約の形をとっているから問題ないと思うのは、甘い考えです」

「誰も手を付けていない未開の地は、誰も気が付かなかった土地なのか、それとも、危険なので、誰も手を付けないのかをよく見極めなければいけません。その際には、専門家にも相談すべきではないかと思います」

BuzzFeed NewsはBANK社に取材を申し込んでいる。